大切な家族を亡くし、慌ただしい葬式や四十九日法要が終わった後は「相続税申告」について考えなければなりません。すべてのケースが相続税申告の対象になるわけではないため、まずは相続税申告が必要かどうかを見極め、必要ならば「決められた期限までに相続税申告」を行わなければなりません。

相続税申告の期限を過ぎてしまうと「相続税の特例が受けられない」「ペナルティが課されてしまう」など、デメリットが多くあり、いつまでに申告が必要なのかを予め把握しておくことが重要です。ここでは「相続税の申告期限」について詳しく解説します。

目次

1.相続税の申告期限

相続税の申告期限は「被相続人が死亡したことを知った日の翌日から10か月以内」です。(相続税法第27条)

死亡した日の翌日ではなく、「死亡したことを知った日の翌日」となっているため「起算方法が曖昧では?」と思ってしまいますが、法律的には「社会通念上死亡を知り得た日の翌日」のことを指します。つまり、「被相続人の死亡の日の翌日から10か月以内」が相続税の申告期限になります。

相続税申告書の提出期限の具体例

| 死亡したことを知った日 | その翌日 | 相続税の申告期限 | |

|---|---|---|---|

| ケース① | 1月6日 | 1月7日 | 11月6日 |

| ケース② | 5月19日 | 5月20日 | 翌年3月19日 |

相続税申告書の提出期限が土曜日・日曜日・祝日である場合は、これらの翌日が申告書の提出期限になります。例えば、11月6日が土曜日であった場合は11月8日(月曜日)が提出期限になります。

1-1.申告期限=納付期限

相続税は、相続税申告書に基づいて納付を行いますが、この相続税の納付期限も申告期限と同日になっています。

一般的には、相続税申告書を提出した後に納税を行う流れになりますが、相続税の納付が先になってしまっても問題ありません。相続税の納付は、税務署や各種金融機関、郵便局などで行うことができます。

1-2.死亡の日と知った日が異なるケース

一般的には「死亡の日=知った日」として相続税の申告期限が設定されますが、次のような特別な事情がある場合は、死亡の日と知った日は同じにならないことがあります。

疎遠になっていた、連絡が取れる状態ではなかった場合

亡くなったことを知らなかった相続人は、知った日の翌日から10か月以内が申告期限になります。

相続人が幼児である場合

親などの幼児の法定代理人が相続の開始を知った日の翌日から10か月以内が申告期限になります。

失踪の宣言を受けた場合

被相続人が失踪の宣言を受け、死亡が確定した場合は、相続人がその失踪の宣告の審判を知った日の翌日から10か月以内が申告期限になります。

その他、胎児が相続人になるケースや、相続税申告前に相続人が亡くなり数次相続になるケース、遺贈により財産を取得することになった場合など、死亡の日と知った日が異なる場合があります。

2.相続税の申告期限は延長できる?

相続税申告は、相続財産の調査から評価額の計算、誰がどの財産を相続するのか話し合う遺産分割協議などを行わなければならず、一朝一夕で作成できるものではありません。

そのため「期限までに間に合わないので期限を延長したい」と考える方もいらっしゃると思います。しかし、相続税の申告期限の延長は原則的に認められていません。

ただし、特別な事情がある場合に限り、税務署に申請することで「最大2か月間」の申告期限の延長が認められます。

特殊な事情とは、認知、相続放棄、遺贈、失踪宣告、胎児の出世等により法定相続人が異動するといった非常に特殊な場合を指します。それ以外には「災害その他やむを得ない理由」についても申告期限を延長することが可能です。

2-1.災害その他やむを得ない理由

災害などにより被災した場合は、申告期限の延長が認められます。個別の災害については、国税庁のHPで「国税の申告期限等の延長の内容」を確認することができます。

例えば、2024年の能登半島地震で被災された方は、相続税申告・納付期限の延長措置が講じられており、税務署長に申請を行い、承認を受けることにより、その理由のやんだ日から2か月以内の範囲で期限の延長が認められています。

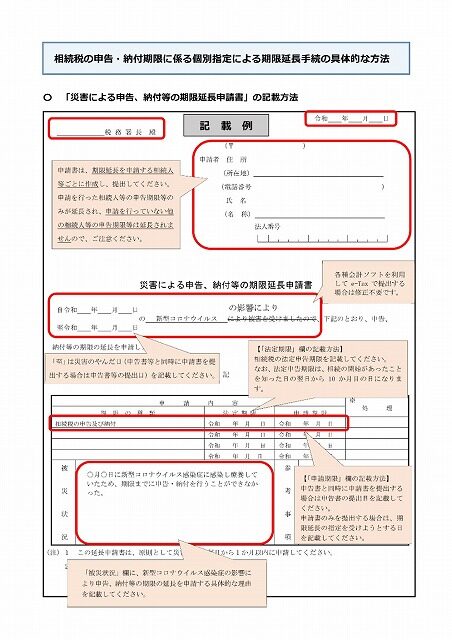

災害による期限の延長には「期限延⻑申請書」の提出が必要です。この申請書は、本来の提出期限を過ぎてからでも提出することができます。

期限延長申請書の記載方法サンプル(クリックするとPDFをダウンロードできます)

「期限延長申請書」の書式は、国税庁の「C1-15、H1-16 災害による申告、納付等の期限延長申請」ページ「災害による申告、納付等の期限延長申請書(PDFファイル/158KB)」からダウンロードすることができます。

【参考外部サイト】「1 申告期限の延長」|国税庁

3.申告期限に間に合わなければどうなる?

申告期限に間に合わなければ、ペナルティも含め相続人にとって様々なデメリットが発生します。どのようなデメリットが生じるのか見ていきましょう。

3-1.ペナルティ(罰則金)の発生

相続税の申告と納税を期限までに行わなければ、次の4つのペナルティが発生する可能性があります。

| ペナルティの種類 | 内容 | 税率 |

|---|---|---|

| 延滞税 | 納付期限までに相続税を納めなかった場合、追加納付した税金に課税 |

|

| 無申告加算税 | 正当な理由がなく申告期限までに申告しなかった場合に課税 | 追加納付した税金額の5%~30% |

| 過少申告加算税 | 本来の相続税額よりも過少である場合に課税 | 追加納付した税金額の10%~15% |

| 重加算税 | 仮装・隠蔽して申告し、悪質な場合に課税 |

|

相続税申告と納付が遅れると、延滞税と無申告加算税が両方課税対象になり、延滞税は納税が遅れれば遅れるほど増加していきます。

3-2.特例が適用できなくなる

相続税には様々な特例があり、例えば宅地の評価額を最大で80%下げることができる「小規模宅地等の特例」や、配偶者の相続税の負担を大幅に軽減する「配偶者の税額軽減」といった相続人の負担を軽くする特例が用意されています。

この2つの特例を利用するためには、期限内に申告することが条件になっており、期限内に申告できなければ特例も利用できず、多額の相続税を納めなければならなくなってしまうおそれがあります。

3-3.連帯納付が生じる

相続人の1人が期限内に申告・納税を行っていなければ、他の相続人に連帯納付の義務が生じることになります。

相続税は他の税金と異なり、連帯納付義務者が設定されるため、他の相続人に不利益を与えることになります。

4.申告期限に間に合いそうにない場合どうすればいい?

「相続財産の遺産分割が進まない」などの理由により、申告期限に間に合わなくなってしまうこともあります。

申告期限に間に合わないと思われる場合は、次の対策を検討しましょう。

4-1.申告期限後3年以内の分割見込書の提出

遺産分割協議がまとまらず申告期限に間に合わない場合には「申告期限後3年以内の分割見込書」を提出し、未分割のまま申告する方法があります。申告後、遺産分割が確定した後に改めて正確な申告額で更正の請求を行います。

通常、申告期限が過ぎている場合は、相続税の特例を利用することができません。しかし、期限内に「3年以内の分割見込書」を提出することで、改めて更正の請求を行う際に「配偶者の税額軽減」と「小規模宅地等の特例」を利用することができるようになります。

未分割で申告する際には一時的に多額の相続税の負担が発生しますが、更正の請求を行うことで適正額との差額の還付を受けることが可能です。

4-2.一旦多めに相続税を納付する

期限内に相続税額を確定させることが困難な場合は、一旦多めの評価額で相続財産を期限内に申告し、後日、正確な申告を行い、相続税の還付を受ける方法があります。

この方法を利用する場合には、相続税の特例の利用に気をつけなければなりません。財産が確定していない場合は、特例適用の有利不利の判断を行うことができないからです。

特例を有効に活用したいという方は、前術した申告期限後3年以内の分割見込書の提出を検討してみましょう。

まとめ

相続税申告・納付には10か月という期限があります。10か月は長いように感じますが、相続税申告は、葬儀など慌ただしく過ぎていく日々の中で準備しなければならないため、スケージュール的に厳しくなってしまうこともあります。

まずは、正確に申告期限を把握し、早めに専門家へ相談したうえで段取りを決めていくといいでしょう。期限まで3か月を切っている場合など、期限までの日数が少ない場合に専門家に依頼すると報酬も増額します。できるだけ早いうちに相談することが重要です。

当事務所は相続税に精通するだけでなく、弁護士法人が所属するUグループの一員であり、相続につてのご相談も可能です。

相続や相続税についてのお悩みは、ぜひご相談ください。