相続は、通常、一生のうちに何度も経験するものではありません。ご親族の葬儀に参列する機会はあっても、ご自分が相続人となる回数は限られています。

それだけに、相続が開始すると何から始めるべきかわからないという方が多いのは無理からぬことであり、次のような疑問が湧くのも当然です。

|

1.立川エリアで相続・相続税にお悩みの方のために

上原会計事務所は、1990年に事務所を開設以来、税務を中心とした相続についての次のようなお悩みを解消するために、30年以上尽力してまいりました。

- 「配偶者の税額軽減(配偶者控除)で相続税が非課税になるが申告は必要か」

- 「相続税申告の必要書類の収集に手間取っている」

- 「相続税申告に必要な被相続人の戸籍謄本の一部を入手できない」

- 「自分で申告書を作成してみたが難しい」

- 「保証債務は、債務控除の対象にならないのか」

上原会計事務所は、長年蓄積してきたノウハウや経験・実績を、立川周辺にお住まいの方にご活用いただくために立川事務所を開設いたしました。

相続は、その後の相続人の生活に大きく影響します。そのため、当事務所では、節税などの目先の損得だけではなく、円満な相続ができるよう心掛けています。

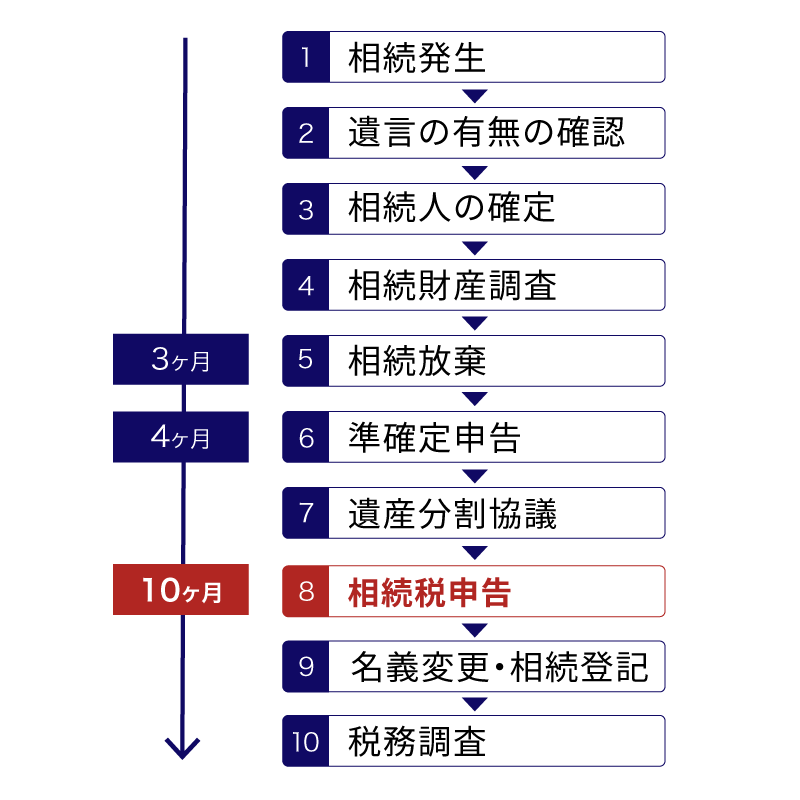

次に、具体的な相続税申告までの流れを見ておきましょう。

2.相続税申告までの相続手続きの流れ

相続税は、原則として、「相続の開始があったことを知った日の翌日から10か月以内」(相続税法27条1項)に申告・納付しなければなりまません。

以下のチャートは、相続開始から相続税申告までの相続手続きの流れを示しています。

ここでは、この流れに沿って、主な相続手続きと、当事務所が提供できるサービスについてご説明します。

2-1.相続放棄|3ヶ月以内

相続放棄は、相続開始を知った時から3ヶ月以内に申述しなければなりません(民法915条)。

相続人は、被相続人が亡くなった瞬間に、被相続人の権利・義務を引き継ぎます。被相続人に借入金などの債務があれば、相続人は、法定相続分に応じてその債務を承継することになります(民法896条)。したがって、借金などのマイナスの財産が現金や不動産などのプラスの財産を超えていれば、相続人が相続するのは、借金などのマイナスの財産だけになってしまいます。

しかし、相続放棄をすると、その相続については、初めから相続人とならなかったものとみなされます(民法939条)。そのため、プラスの財産もマイナスの財産も相続することはなく、借金だけが残ったという事態を回避することが可能になります。

ただし、相続放棄をすると、同順位の相続人がいればそれらの相続人の相続分が増え、同順位の相続人がいなければ、相続するはずではなかった次順位の相続人が相続人となることから、他の相続人への影響を考慮しなければなりません。

相続放棄は相続税の基礎控除額に影響しない

相続税の基礎控除は、次の算式で求めます。

相続税の基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

相続税の基礎控除の法定相続人の数は、相続放棄がなかったものとして扱い、相続開始時点の法定相続人の人数をカウントします。

例えば、被相続人の子3人全員が相続放棄をし、配偶者のみが遺産を承継した場合には、上記算式の法定相続人の数は3人となります。また、子の次順位の相続人として祖父母が配偶者とともに遺産を承継した場合にも、法定相続人の数は3人となります。

2-2.被相続人の準確定申告|4ヶ月以内

準確定申告とは、被相続人の所得税、住民税の申告で、相続開始を知った日の翌日から4ヶ月以内に申告しなければなりません。被相続人が事業主やフリーランスなどの場合に必要になります。

被相続人は既に亡くなっているため、相続人が年初から亡くなった日までの所得を計算して申告します。

当事務所では、「「相続税申告プラン」、「お任せプラン」のご依頼者様には、準確定申告も対応させていただきます(別途費用が発生します)。

2-3.遺産分割について|期限なし

遺産分割協議には、期限が定められていませんが(※)、相続税の申告期限である相続開始から10か月以内に行うのが望ましいでしょう。

遺産分割とは、遺言書がない場合に、相続人間で被相続人の財産をどのように分けるかを決める手続きです。相続人全員の話し合いによる遺産分割協議を行って、各相続人が取得する具体的な遺産を確定します。

※ 2021年の民法改正により、早期の遺産分割協議を促すために、特別受益と寄与分について主張ができる期間については10年間に制限されることになりました。

3.相続税申告

相続税申告は、その前提として、次の3つを済ませておく必要があります。

3-1.相続税申告のための3つの要素

相続税申告を行うにあたり、次の3つの要素を確定させる必要があります。

- 相続人

- 相続財産

- 遺産分割

① 相続人を確定させる

相続税申告には、まず、相続人を確定しなければなりません。相続人を確定しなければ、相続税の納付義務者を確定できないからです。

まず、被相続人の出生から死亡までの戸籍謄本を収集し、すべての身分事項(結婚、離婚、出産)の変遷を調査することで相続人を確定します。その過程で見ず知らずの相続人が出現することもあります。

同じ理由から、被相続人の出生から死亡までの連続した戸籍謄本は、相続税申告の必要書類となります。申告にはこの他にも、収集しなければならない書類は多く、骨の折れる作業となります。

しかし、当事務所で「お任せプラン」を選択いただけば、手間のかかる戸籍謄本や印鑑証明書、残高証明書・固定資産税評価証明書・登記事項証明書等の取得代行から相続税申告まですべてお任せいただけます。

② 被相続人の所有していた財産を確定させる

被相続人の相続財産を確定させる必要もあります。総額でいくらの財産に課税するのかが分からなければ、相続税を課税することはできません。

相続財産の額は、次の算式により算出します。

相続財産 = 積極財産 - 消極財産

※積極財産:被相続人の所有した現存する現預金、不動産、有価証券、事業用資産、生命保険金などのプラスの財産

消極財産:被相続人の残した借入金、未払税金、住宅ローン、事業用債務、アパート預かり敷金などのマイナスの財産

③ 遺産分割を確定させること

相続人と相続財産を確定させることができたら、遺産分割を行います。相続税は、各相続人が取得した遺産の額に応じて申告・納付することになります。

10か月以内に遺産分割が確定しなければ、法定相続分による申告・納税を行います。ただし、未分割申告では、申告時に「申告期限後3年以内の分割見込書」を提出しておかないと、「配偶者の税額軽減」や「小規模宅地特例」といった特例を適用することができません。

この書類を提出し、申告期限から3年以内に遺産分割をして再度申告、更正の請求を行うと、特例の適用を受けることが可能になります。

3-2.当事務所の相続税申告における解決事例

当事務所では、これまでに30年以上にわたって、様々なご依頼者様の相続税申告を代理してまいりました。

中でも特殊な事例については、以下のページにまとめております。

これら以外にも、次のようなご相談がありました。該当する方は、是非ご相談ください。

遺産分割協議が上手くいかないお悩み

- 被相続人の遺言がなく、相続人の意見が衝突する

- 被相続人に非嫡出の子がいる

- 被相続人に前妻の子がいる

- 認知症の相続人がおり、遺産分割ができない

- 相続人の中に行方不明者がいる

- 唯一の遺産である自宅を誰が取得するのかで争いになっている

以上のようなお悩みには、常駐する弁護士が、ご依頼者様の代理人となって対応させていただくことができます。

納税資金に関するお悩み

- 相続財産が不動産だけで相続税が多額になってしまう

- 子の一人に自宅を相続させると納税資金が不足しそうだ

- 株式を会社に買い取ってもらい納税資金に充てたいが、会社にその余裕がない

- 事業承継税制を活用して無税の承継ができないか

納税資金対策は、被相続人の生前から準備する必要があります。当事務所では、以下のような対策を組み合わせることで、ご事情に沿ったご提案をさせていただきます。

- 各相続人の納税資金を考慮した遺言の作成

- 家族信託による節税対策

- 生命保険・年金の活用

- 資産の組換えによる財産減額対策

など

4.税務調査について

相続税申告が完了後、相続開始から3年ほどの間に税務調査が入ることがあります。

税務調査は、主に次のようなケースで行われます。

- 申告内容に疑義がある場合

- 申告額が過去の所得から判断して過少である場合

- その他の資料等との不突合がある場合

など

税務調査で申告漏れを指摘されると、重加算税や延滞税などのペナルティとしての税を課されます。また、配偶者の税額軽減などの優遇措置の適用が受けられない可能性もあります。

当事務所では、「相続税申告プラン」、「お任せプラン」ご依頼者様に、税務調査の立会をさせていただいています(別途費用が発生します)。是非ご活用ください。

5.相続税申告は専門家である税理士に早めのご相談を

相続では、遺産分割の争いは弁護士に、相続登記は司法書士に、遺産分割協議書などの書類作成は行政書士に依頼します。しかし、弁護士や司法書士、行政書士は相続税の専門家ではありません。

相続税については、税のスペシャリストである税理士にお任せいただきたいと思います。

5-1.相続税申告は相続に強い税理士にご相談を

ただし、相続税申告は、相続に強い税理士に依頼すべきです。

実は、相続税をあまり得意としない税理士が現実には多いのです。税理士試験でも相続税は必須ではなく、試験に合格した後の実務経験でも相続税を扱う必要はありません。そのため、法人や個人事業主の顧問となって、所得税や法人税、消費税等申告を代理することを生業とする税理士が多いのです。

一方で、相続に知見のある税理士は、相続人やその家庭環境、相続財産、将来の生活設計等全体を俯瞰しながら適切な答えを出してくれるでしょう。

5-1.相続税申告は早めのご相談を

私たちが30年以上にわたり相続案件に携わってきた経験から言えるのは、相続税申告については、できるだけ早く相続に強い税理士にご相談していただきたいということです。

相続税申告や不随する手続きには、細かな規則が多く存在します。そのため、期限が迫ってからご相談いただいた場合には、必要な書類の収集や特例の適用要件の判断など、実際に手続きを進めるための準備や調査に時間がかかります。不動産が相続財産に含まれている場合には、さらに実地調査が必要なこともあり、できることが限られてしまうのです。

一方で、早めにご相談いただければ、相続税対策の選択肢も大幅に広がります。

6.上原会計事務所に相続税申告をご依頼いただくメリット

相続税申告を当事務所にご依頼いただくメリットとして、次のことが挙げられます。

メリット➀相続税申告に強い

当事務所は、相続税申告の代理業務に長年携わってきた経験・実績から、特に次の3つのポイントに注力してまいりました。

- 適切な財産評価(特に不動産評価)

- 適切な控除・特例の利用

- 二次相続まで見据えた申告

これら3つのポイントを兼ね備えた税理士に相続税申告を任せたいとのご希望があれば、是非一度当事務所へご相談ください。

信頼できるパートナーとして、お客様の相続税申告をサポートできることを心からお待ちしています。

メリット②相続問題にもワンストップで対応可能

相続には、税務以外の手続きが付いてまわります。遺留分侵害額請求や遺産分割の調停・審判には弁護士が、遺族年金の手続きには、社会保険労務士が、相続登記には、司法書士が、相続関係の書類作成には行政書士が必要となります。

当事務所には、弁護士・行政書士・社会保険労務士がそれぞれ常駐しており、ご依頼者様の税務以外の相続問題にも、時間差なく、ワンストップで対応させていただきます。

メリット③立川駅より徒歩5分というアクセスの良さ

当事務所は、JR立川駅の北口より徒歩5分というアクセスの良さを誇ります。

相続税申告はもとより、相続に関する様々なお悩みに対応しております。

ご相談しやすい環境を整えて、お待ちしております。

7.当事務所に寄せられるよくあるご質問

相続税申告を税理士に依頼すると費用相場はいくらくらい?

相続税申告を税理士に依頼する際に、最もきになるのは、税理士報酬ではないでしょうか。

相続税申告の税理士報酬の相場は、遺産総額の0.5%~1.0%程度と言われています。報酬額がこの範囲にあれば、相場に合致していると言えるでしょう。

ただし、税理士報酬は、相続人の数や相続財産の数によって、加算報酬が設定されている事務所が多くなります。そのため、税理士報酬の多寡だけでなく、どれだけ相続税を節税できたか費用対効果を見る必要もあります。

当事務所の費用は、お客様の状況に応じた各種プランを用意しており、プラン次第で遺産総額の1%を下回ることができ、リーズナブルな費用設定を心掛けています。

さらに相談後、お見積りを差し上げ報酬に納得いただいた後に、ご契約をいただき業務開始となります。

また、明朗会計に努めていますので、ご不明な点があれば、お見積りを差し上げた時点で、ご不明な点やご質問がございましたら、遠慮なくお尋ねください。

費用についてはこちら

生前の相続税対策も税理士に相談すべき?

前述した納税資金対策を含め、相続税対策は税理士にご相談いただく価値のあるものの1つです。

生前対策は、「節税対策」「納税資金対策」「遺産分割対策」の3つをバランスよく実行することが望ましく、相続税対策に関するコンサルティングは税理士にしかできない専門知識と経験が求められます。

当事務所では、相続税対策として、「二次相続を含めた相続税シミュレーション」を行って様々な対策をご提案させていただきます。このシミュレーションを基にして、将来の相続税の予測を行って、適切な対策を検討することができます。

相続税対策にご興味をお持ちいただけましたら、お気軽にお問い合わせください。

費用についてはこちら